发布日期:2026-02-06 01:00 点击次数:137

1月26日收盘后,辽宁成大生物发布2025年度事迹预报,瞻望归母净利润同比下滑近60%,且第四季度可能录得自2021年以来的初次单季度亏本。次日开盘,公司股价应声走低,市集反映径直。这份预报也折射出面前疫苗板块的合座境遇:中国疫苗行业已告别过往的极端态高增长,正进入一个以“结构性分化”为中枢特征的发展新阶段。值得暖和的是,在团结时刻,成大生物还密集深切了另一系列公告:对于圮绝已进入III期临床的Hib疫苗研发面貌相关钞票计提减值准备,并谋划出资10亿元成就全资立异药子公司。在事迹承压的时点进行一系列政策救济,意味着什么?中枢谋划庄重,一次性减值主导亏本注视这份2025年齿迹预报,需穿透名义数字,看清其真实组成。成大生物瞻望,2025全年归母净利润为1.23亿元至1.39亿元,同比下滑59.34%至63.98%。其中,市集最为暖和的第四季度,瞻望亏本0.418亿元至0.258亿元,为2021年以来的初次单季亏本。然则,这份亏本主要由一项首要的、非频繁性的方案所致。左证公司公告,基于研发政策的主动救济,公司圮绝了Hib疫苗面貌,并为此一次性计提了高达8067万元的钞票减值损失。倘若剔除这笔极端规减值,公司2025年第四季度的谋划性利润践诺介于3887万元至5487万元之间,与第三季度净利润(4252万元)的水平基本相配。这明晰地标明,在市集迎风中,公司疫苗主业的盈利韧性照旧存在。合座事迹波动主要受两苟简素运行:一是营业收入的下跌,二是上述钞票减值计提的攀扯。收入端的压力,根源在于国内东谈主用狂犬病疫苗市集的深刻变局。2025年,行业监管政策救济与市集竞争尖锐化并行,导致需求卤莽;同期,终局渠谈处于去库存周期,采购节律救济,以致公司产物销售承压。但危急之中亦有曲折。公司的“出海政策”正成为灵验的事迹解析器。2025年,海外狂犬病疫苗市集需求稳中有升,业务已遮盖30多个国度,并奏效打入印尼市集,合手续深耕埃及、泰国、孟加拉等“一带一起”关节市集,收场了境外售售收入的增长。此外,通过严格的里面用度管控,销售及料理用度获取灵验继续,部分对冲了事迹下滑的压力。更要害的是,公司的财务根基照旧丰足。胁制2025年三季度末,账面现款充裕,现款达到40.12亿元,钞票欠债结构健康,这为后续的政策转型与立异干预储备了富饶的“弹药”。因此,这次事迹预报所揭示的,星空app下载并非基本面的恶化,而更像是一次为昔日搪塞自如而进行的主动财务救济。政策性“断舍离”:聚焦高阶管线,研发资源优化配置那么,这笔超8000万元的钞票减值和面貌圮绝,究竟是不是一笔“合算”的账?2025年下半年,成大生物接踵圮绝了包括摆布III期临床尾声的Hib疫苗在内的多个在研面貌。这并非研发实力的倒退,而是一次基于现实研判的“政策性卤莽”。其中枢规划在于,将有限的研发资源从远景受限的领域中撤出,重新聚焦于更具细目性和竞争力的赛谈。以圮绝的Hib疫苗为例,面貌累计干预已达1.61亿元。废弃看似可惜,但其方案逻辑十分明晰:面前国内疫苗市集“联苗替代单苗”已成为不能逆的趋势,多联苗产物已占据整个主导地位。在此配景下,即便Hib单苗最终获批,其昔日的市集空间和买卖报恩也已被大幅挤压,难以相沿进一步的产业化干预。赓续鼓舞,或将堕入“干预越多、千里没成本越高”的境地。这体现了料理层在研发料理上的一种求实进化:从追求“本事奏效”,转向愈加审慎地衡量“买卖奏效”的概率。砍掉那些与市集趋势脱节、预期报恩欠安的面貌,实质上是将资金、东谈主才和临床资源进行优化重组。那么,资泉源向了那儿?公司的管线布局给出了明确谜底:摆布买卖化的重心产物:东谈主用二倍体狂犬病疫苗上市苦求正在加紧鼓舞,旨在对中枢产物进行升级;四价和三价流感疫苗的上市许可苦求已于2025年提交,正处于审批关节阶段。押预防磅品种:15价HPV疫苗已进入II期临床,追求更广的保护谱;重组带状疱疹疫苗、RSV疫苗、20价肺炎联接疫苗等新一代品种已进入早期研发阶段,对准的是中永恒的市集需求。

AI本事平台赋能:公司一方面通过共建“AI+疫苗研发”实验室,探索研发范式的改进;另一方面,星空app已系统搭建起四大疫苗本事平台,为合手续立异提供底层本事支合手。

这种“有进有退”的策略,是一家熟识企业在行业周期性救济中展现出的次序性与前瞻性。它幸免了在萎缩的细分市麇集花消战,转而将上风军力蚁集于能够构建昔日中枢竞争力的领域。从投资成果看,实时的止损不详比盲规划坚合手更为理智。

拐点理会:解决焕新与政策延迟,第二增长极抽象渐清

永远来看,成大生物正处在一个关节的过渡节点。这一拐点由里面解决结构优化与外部政策疆域拓展共同界说,有望为公司怒放全新的成长维度。

首要驱能源来自控股股东层面的积极变化。2025年,公司控股股东辽宁成大完成董事会换届,粤民投(韶关高腾)成为新的控股股东。这一行变预示着更为天真、高效且市集化的解决机制。正如公司半年报所述,此举为“专科化方案和市集化运营注入新动能”,为后续一系列政策救济奠定了解决基础。

更具符号性的动作,是公司厚爱确立“疫苗+立异药”双轮运行政策。

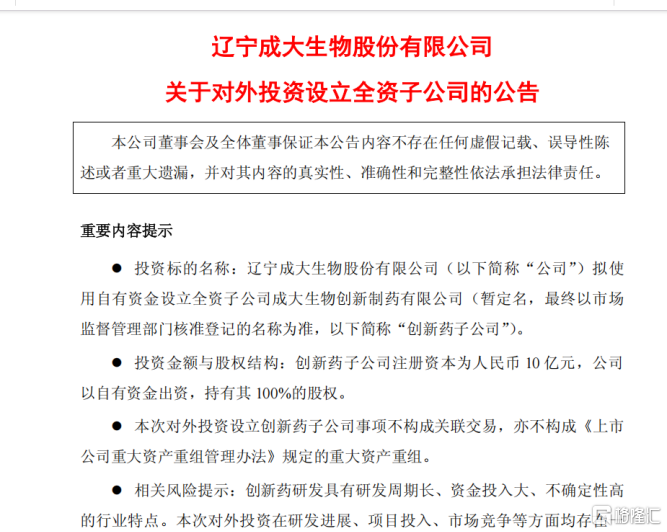

左证成大生物公告炫耀,谋划出资10亿元成就全资立异药子公司,该子公司将重心布局免疫抗肿瘤、本人免疫性疾病等临床需求遑急的前沿领域,并通过自主研发、引进许可、融合开发等多渠谈快速构建产物管线。

图表一:成大生物对外投资成就全资子公司公告

与此同期,公司的政策延迟并未停步。其控股股东辽宁成大洽商上市公司及关联方,共同发起成就了总范畴不跨越10亿元的成大生物医药产业投资基金,其中成大生物认缴4亿元。该基金将重心投资于生命大健康全产业链(包括但不限于立异药、疫苗、体外会诊、医疗器械、医疗劳动、数字健康等大健康产业链)。

至此,成大生物已不单是是在公告一项投资,而是展现了一套“里面孵化+生态布局”双线并行的政策鼓舞体系,为其在生物制药领域的永恒发展构建了更富弹性的成长框架。这不仅是财务投资,更是为昔日探寻潜在的第二增长弧线、储备业务协同与并购地方,构建了一个更具弹性与前瞻性的成永生态。

这一系列唯利是图的政策,与公司坚实的财务基础高度匹配。胁制2025年三季度末,公司货币资金充裕,钞票欠债率处于极低水平,完全有智力相沿立异药研发所需的长周期、高干预。料理层亦明确暗意,将期骗账面资金及合理的融资器用,支合手政策性的外延彭胀。

{jz:field.toptypename/}与此同期,公司的疫苗基本盘仍在合手续恰当与进化:

一方面,公司龙头地位难以撼动:东谈主用狂犬病疫苗国内市集占有率已流畅十余年保合手第一,2025年上半年批签发量同比增长82%,中枢护城河照旧坚固。

另一方面,公司独家品种汲引增量:当作国内独一在售的乙脑灭活疫苗,公司正通过深化终局遮盖与强化学术推广,努力于将其打造为事迹增长的新缓助。

此外,公司通过海外化灵验对冲风险:“出海”政策塌实鼓舞,销售网罗已遮盖巨匠数十个国度和地区,海外化收入的晋升有助于平滑国内市集的周期性波动。

从投资视角注视,面前市集情谊可能过度聚焦于短期事迹波动,而低估了公司政策重塑的潜在价值与钞票价值。

跟着一次性减值要素的出清、主营业务的企稳,以及立异药布局的缓缓明晰,公司的成长叙事正在被重新构建。当作一家现款流充沛、欠债率极低,并正积极向高后劲赛谈拓展的生物科技企业,其估值具备赫然的开采弹性与永恒劝诱力。

对此,多家券商也予以积极评价。其中,浙商证券在研报中指出,“公司料理层密切暖和老本市集与产业发展动态,积极探索行业整合与外延并购的相关契机。合座而言,公司将通过实施积极的产业投资拓展策略,任重道远筛选具备投资价值和发展后劲的新面貌和新业务,打造公司第二增长弧线。”

左证浙商证券预测,瞻望2025-2027年公司营业收入有望达到13.48、14.18、15.30亿元,归母净利润2.00、2.23、2.54亿元,EPS分辩为0.48、0.53和0.61元,2025年11月25日股价对应2025年55倍PE。看好粤民干预股辽宁成大后对成大生物发展协同和助力,看好公司立异领域合手续延迟和打破下投资契机,初次遮盖予以“增合手”评级。

小结

名义上看,成大生物交出了一份利润下滑的年度预报。然则深入意见便会发现,这实质上是一份主动夯实钞票质料、为昔日蓄力的财务证据,更是一份明晰指向昔日的政策转型宣言。

公司以一次性计提,核定剥离了不合乎永恒政策的钞票,收场了财务上的“搪塞自如”。与此同期,通过解决结构优化和重磅投资,明晰地形貌了“疫苗+立异药”双轮运行的昔日蓝图。

从恪守“狂犬疫苗之王”的单一冠军,到主动破局、拥抱更盛大的生物制药全国,成大生物的回身虽随同阵痛,却体现了料理层的前瞻与勇气。在行业合座承压的迷雾中,这种明晰的政策定力与庞杂的财务底气,不详恰是穿透周期、驶向新岸最可靠的罗盘。

Copyright © 1998-2026 星空体育app官方网站™版权所有

技术支持:®星空体育 RSS地图 HTML地图

Powered by365站群