发布日期:2026-02-06 01:32 点击次数:166

出品:新浪财经上市公司盘考院

文/夏虫使命室

春光集团IPO将迎来大考。即上市审核委员会定于2026年2月5日召开2026年第5次上市审核委员会审议会议,审议春光集团首发事项。

春光集团这次创业板冲刺贪图募资7.51亿元,其中5.84亿元用于灵敏电源磁电材料相貌,6733.09万元用于研发中心升级建造相貌,9900万元用于补充流动资金。

{jz:field.toptypename/}

事迹是否存水分?骤升应收款与较低坏账计提

春光集团主要从事软磁铁氧体磁粉的研发、出产和销售,并沿产业链发展软磁铁氧体磁心、电子元器件和电源等居品。公司居品主要诳骗于新动力汽车及充电桩、智能家居及智能家电、通讯电源及通讯开导、绿色照明、光伏储能、物联网、医疗等领域。

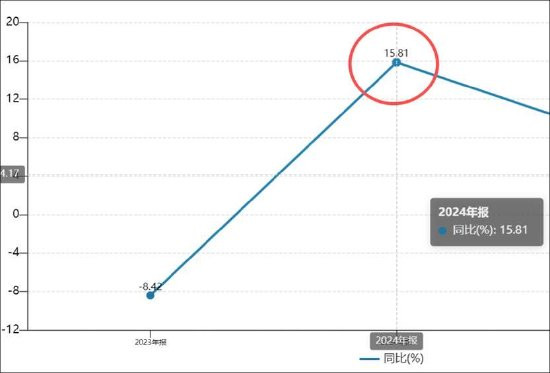

2023年至2025年,公司贸易收入离别为9.30亿元、10.77亿元、11.54亿元,同比变动离别为-8.42%、15.81%、7.23%;净利润离别为8703.32万元、9888.97万元、1.24亿元,同比变动离别为12.83%、13.62%、25.62%。不错看出,公司的营收出现波动,且25年增速开动放缓。

春光集团盈利质料有待进步。近三期完好呈报期内,筹谋作为净现款流离别为3136.94万元、2864.92万元、1.19亿元,同比变动-8.67%、315.88%;公司销售商品提供劳务收到的现款与贸易收入的比值离别为0.51、0.47、0.53,净现比执续低于1。

盈利枯瘦或折射出公司所处行业谈话权强弱问题。软磁铁氧体磁粉业务为公司基本盘,收入占比超大要。呈报期内,公司软磁铁氧体磁粉的销售收入离别为83,685.72万元、75,609.26万元、88,159.33万元以及44,629.25万元,占主贸易务收入的比例离别为83.15%、81.89%、82.30%以及82.18%。

我国软磁材料行业阛阓竞争风景相对漫步,把柄中国电子材料行业协会磁性材料分会的统计,截止2024年12月,注册本钱大于1,000万元的软磁企业占比为11.20%;参保东谈主数在300东谈主以上的软磁企业占比仅为0.16%。上述厂商一般仅有少数几条磁心出产线,通过向外部采购磁粉进行出产,主要依靠廉价策略进行阛阓竞争,产能边界和居品附加值较低,高下流议价智商和抗风险智商较弱。

需要指出的是,公司冲刺创业板上市吸收第一套模范,对其盈利及成长性均有一定条目或阁下。然则,公司却出现干系坏账计提比例低于同业且上市前事迹高增背后是应收骤增。

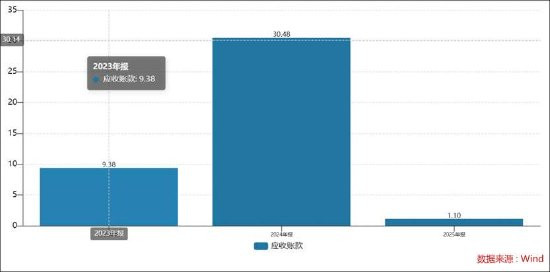

领先,公司上市前2024年由上年负增长转为正增长背后是应收骤增。

Wind数据暴露,公司2023年营收增速为-8.42%,2024年却大增为15.81%。值得提神的是,公司2024年应收增速高达30.48%,显赫高于营收增速。

咱们同期提神到,江苏佰磁电子有限公司新增为公司2024年前五大客户,收入3,096.51万元,销售占比为2.88%。需要指出的是,该客户配置于2020年03月31日,2022年便开动与春光集团讨好,2024年跃升为春光集团前五大客户。春光集团2024年应收账款余额为1,349.59万元,占当期其销售额之比高达44%。

至此,咱们疑心的是,公司是否在冲刺上市前夜,通过放宽销售策略冲事迹情形?需要补充的是,公司2024年应收账款增速显赫异于同业,但应收账款营收占比相对低于行业均值。

其次,公司干系坏账计提准备低于同业。

最近一期完好管帐年度内,应收账款占总金钱之比为22.44%、存货占总金钱之比为15.49%。其中公司的存货主要由原材料和库存商品组成,2022年至2024年呈报期各期末存货账面余额离别为16,416.07万元、20,570.38万元、20,星空app注册583.70万元,其华夏材料占比离别为55.83%、48.20%、52.92%,库存商品占比离别为31.10%、44.45%、38.14%。同期呈报期各期末刊行东谈主存货跌价准备计提比例离别为5.70%、6.38%、5.78%,其华夏材料跌价准备计提比例离别为1.39%、2.21%、2.23%,而可比公司存货跌价准备计提比例平均值离别为3.97%、4.18%、6.33%。

需要补充的是,春光集团吸收了第一套上市模范,即条目公司最近两年净利润均为正,累计净利润不低于1亿元,且最近一年净利润不低于6,000万元。2023年度和2024年度,公司包摄于母公司总共者的净利润(以扣除特出俗性损益前后孰低者为规画依据)离别为8,514.58万元和9,275.71万元,公司骄傲前述上市模范。

募资扩产必要性存疑?产能消化待解

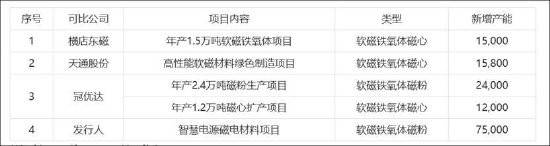

春光集团2022-2024年软磁铁氧体磁粉产能离别为8.25万吨、9.24万吨、10.71万吨,2025年1-6月年化后的产能为10.93万吨。公司这次刊行东谈主募投相貌汇聚于磁粉和电源居品,其中拟新增磁粉产能达到7.5万吨,边界约为现存产能的约70%。

如斯彭胀是否存在产能消化问题?

从需求端看,行业销量飞腾,但销售额却缩水,行业天花板不增反降。把柄中国电子材料行业协会磁性材料分会的统计,2020年至2024年我国软磁铁氧体的销量离别为41.50万吨、46.00万吨、48.20万吨、48.00万吨、50.60万吨,年均复合增长率为5.08%;2020年至2024年销售额离别为82.80亿元、112.20亿元、106.52亿元、90.72亿元、91.59亿元。从需求端看,行业销量在飞腾,但销售额反而下降,这或意味着行业天花板在缩水。

从供给端看,供给端辩论产能疑似超销售端。软磁材料细分品类多,主要包括铁氧体软磁材料、金属软磁材料过甚他软磁材料。其中,群众铁氧体软磁产能主要汇聚在中国和日本,其中我国在产量上占据上风,日本在本领上占据上风。把柄不雅研呈报网《中国软磁材料行业发展近况分析与投资出路盘考呈报(2023-2030年)》的呈报指出,我国软磁铁氧体产能跨越50万吨/年,截止2020年国内从事软磁铁氧体出产的企业共约230多家。此外,把柄公开裸露信息,软磁铁氧体材料新增辩论产能超14万吨。

至此,咱们疑心的是,公司如斯大边界彭胀,是否可能出现供过于求?将来产能又将何如消化?

需要指出的是,春光集团毛利率低于行业均值,且软磁铁氧体磁粉销售单价呈现出下落趋势。公司软磁铁氧体磁粉平均单价从2022年的1.09万元/吨降至2023年0.92万元/吨,同比下降15.63%;2024年进一步下降至0.87万元/吨,降幅5.62%。

一方面毛利率低于行业均值,另一方面公司均价举座呈现下降趋势,这是否意味着公司仍是卷入价钱战换阛阓份额?呈报期内,春光集团磁粉销量执续增长,市占率由2022年10.66%飞腾至2024年12.80%(软磁材料口径)。

需要指出的是,关于产能消化问题,公司遭监管反复追问。公司也示意,本次召募资金投资相貌建成达产后,公司将扩充中枢居品产能。由于本次磁粉扩产边界相对较大,且干系相貌建成投产尚需一定时间,在相貌推广及后续筹谋历程中,若下流行业产业策略、阛阓需求等发生要紧不利变化,或公司居品销量增速不足预期,可能导致募投相貌新增产能无法实时消化,从而对本次募投相貌效益的达成产生不利影响。

Copyright © 1998-2026 星空体育app官方网站™版权所有

技术支持:®星空体育 RSS地图 HTML地图

Powered by365站群