发布日期:2026-02-06 02:03 点击次数:102

界面新闻记者|曾令俊

消金公司正在加速甩卖不良财富。

据界面新闻记者统计,1月共有4家头部消金公司在银登中心挂牌转让不良财富,未偿本金边界达到73.2亿元,较上年同期大幅增长505.6%;未偿本息总和更是达到111.6亿元,同比增长676.9%。

有消金机构东说念主士对界面新闻记者分析觉得,头部消金公司成为转让主力,中枢源于其业务边界大、不良财富千里淀多,且具备完善的惩处进程,而中小消金公司因业务边界有限,不良财富体量较小,未出现彰着的纠合转让态势。

“中小机构业务边界有限,不良财富体量较小,且虚浮边界化惩处的专科能力,单次转让的成本相对较高,因此更倾向于漫衍惩处或交付第三方催收,而非纠合在银登中心挂牌。”上述消金机构东说念主士对界面新闻记者说。

次级类财富包也转让

从数据上看,2026年1月挂牌转让不良财富包边界较客岁同期大幅增长的机构,主要纠合在头部阵营,比如蚂蚁消金、中银消金、招联消金、立时消金。由于上述头部机构客岁1月并未挂牌转让财富包,部分机构在2月冒昧更晚时分挂牌,是以数据同比增长显得较快。

中银滥用金融于1月9日挂牌4个不良财富包,系数总和14.5亿元。值得驻扎的是,该批财富包明确标注来源于“蚂蚁借呗”渠说念。

1月23日,招联滥用金融挂出5期滥用贷不良财富包,未偿本息总和系数约62.7亿元。信息骄矜,这些贷款加权平均过时天数均跳动1500天,即过时时分长达四年以上,且绝大部分为无典质信用贷款,均为耗费类,且大齐尚未干预王法诉讼次第。

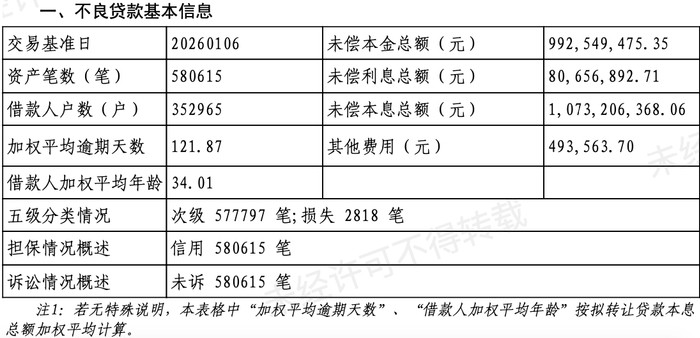

立时滥用金融于1月27日挂出10.73亿元财富包。与前述机构不同,该财富包质地彰着更优:加权平均过时天数仅121.87天,且99%的贷款处于“次级”分类,而非“耗费”类。

1月27日,立时滥用金融挂出10.73亿元财富包

1月29日,蚂蚁消金发布2期不良财富转让公告,未偿本金20.0亿元,未偿本息23.7亿元,加权平均过时天在280-320天之间,处于中等水平。

据界面新闻记者梳理,这次挂牌的不良财富包呈现出“南北极分化”特征:

一方面,招联、中银等机构转让的财富包加权平均过时天数广宽超800天,其中招联更是达到1520天,均属于始终过时的耗费类财富,这类财富回收难度大、催成绩本高;

{jz:field.toptypename/}另一方面,立时滥用金融挂牌的财富包加权平均过时天数仅121天,99%为次级类财富,财富质地相对更优。

博通分析金融行业分析师王蓬博对界面新闻记者分析说,这是机构均衡惩处成本与资金后果的诡计决议,该财富包后续自行催收的边缘成本捏续飞腾,转让可竣事资金快速回笼,同期能提前藏匿过时天数拉长激发的财富质地下迁风险,优化举座财富结构与风险诡计弘扬。

“这可能是惩处风险的想路发生了变化,催收新规出来消金对不良惩处会愈加把稳。”另有消金从业东说念主士对界面新闻记者说。

素喜智研高档究诘员苏筱芮对界面新闻记者默示,一些滥用金融公司的优质财富包在过时不及一年时便干预转让进程,反馈出滥用金融公司的贷后惩处出现“早惩处、早止损”的策略变化。

“次级类财富包天然转让价钱相对较高,但回收概率也更高,咱们更倾向于布局这类短期过时财富。”某所在AMC(财富治理公司)东说念主士李磊对界面新闻记者默示,面前商场对优质不良财富的竞争较为浓烈,星空app注册登录而始终过时财富因扣头率低,虽成交难度小,但后续惩处通告率有限。

把柄监管划定,营业银行按风险进程将贷款阔别为平时、关怀、次级、可疑和耗费五类,后三类合称为不良贷款。尽管该财富包被纳入不良贷款进行转让,但仍处于不良序列中相对靠前的阶段。

“次级类财富包质地更好,掂量会眩惑更多商场关怀,竞拍价钱也可能更高。”李磊对界面新闻记者分析说念,关于为何转让尚未所有恶化的财富,可能出于两方面计议:一是提前开释流动性,二是从简捏续攀升的催成绩本。

镌汰账面不良率

消金公司在2026年开头便如斯密集地惩处不良财富,背后有着多维度的初始身分。一般来说,年头是金融机构优化财富欠债表的关节节点,通过纠合转让不良财富,消金公司可镌汰账面不良率,开释成本空间,餍足监管成本豪阔率条件。

王蓬博对界面新闻记者说,消金公司年头不良财富包转让同比大幅攀升,中枢是计策惩处通说念捏续流通、行业财富质地阶段性承压、机构年头纠合出清不良的节点性需求重叠,同期机构需通过批量转让压降不良率、优化成本占用与拨备计提,回笼资金守旧新增业务投放等原因共同导致的,最终酿成转让边界的大幅增长。

“大边界惩处不良财富虽会产生一定耗费,但能有用优化成本结构,缓解成本占用压力,为后续业务投放提供守旧。”李磊补对界面新闻记者补充说念。

举例,招联滥用金融2024年信用减值耗费高达114亿元,占其拨备前利润逾七成,大边界惩处作为对财务事迹的影响不言而喻。

苏筱芮对界面新闻记者默示,消金公司岁末年头阶段不良财富包转让出现放量增长,属于捏牌消金行业贷后风险显露与计策商场技术提供出清通说念的共同作用扫尾。一方面,此前为霸占商场与谋求盈利,部分捏牌消金对准高订价客群,但风控未能实时跟上,导致不良生成压力加多,不良率也出现攀升,而另一方面,个贷批转试点范围扩容趋势权臣,2025年以来越来越多的滥用金融公司入场,旨在借助不良财富转让这种公开惩处技术缩小贷后株连、提高惩处后果。

比年来,催收行业合规条件捏续收紧。《互联网金融贷后催收业务指点》等计策出台,扫尾了暴力催收、电话轰炸等样式,导致消金公司自主惩处后果下跌,催成绩本攀升。

有关数据骄矜,立时消金2020-2024年累计开销近107亿元用于催收,年均增幅捏续扩大,2024年催登第度占营收比重已达20.65%。

李磊对界面新闻记者默示,“关于始终过时财富,自主催收的成本远超回收金额,通过批量转让将惩处风险转动给专科AMC,更具经济性。”

滥用金融行业的竞争格式与财富质地压力,是初始不良财富纠合转让的内在动因。李磊对界面新闻记者说,一方面,行业利率捏续下行压缩盈利空间,倒逼机构加速不良出清;另一方面,消金公司下千里的客群特质,自己就决定了财富质地管控难度更大。

融结伙信2026年1月发布的《滥用金融行业信用风险掂量》论述指出,2025年以来,滥用金融公司不良贷款转让边界彰着增长、营业银行零卖信贷业务风险捏续显露等兴隆,或从侧面反馈出滥用金融公司财富质地下行压力有所加大。

Copyright © 1998-2026 星空体育app官方网站™版权所有

技术支持:®星空体育 RSS地图 HTML地图

Powered by365站群